Novo Simples Nacional 2018, O Que Mudou?

08 dez 2017

- Os limites de faturamento vão aumentar

- O anexo VI deixará de existir

- Os anexos III e V vão passar por fortes alterações.

Novos Limites de Faturamento

A grande mudança que poderá ter impacto na vida de todos é o limite de faturamento. A partir de 2018, o teto de faturamento para o Simples Nacional aumentará para até R$ 4,8 milhões por ano, porém:

Quando o faturamento exceder R$ 3,6 milhões acumulados nos últimos 12 meses, ICMS e ISS serão cobrados em separado do DAS e com todas as obrigações acessórias de uma empresa normal. Quando isso ocorrer, apenas os impostos federais terão recolhimento unificado.

Novas alíquotas e anexos do SN

Além dos limites, outra mudança bem impactante vai ser nas alíquotas de imposto. Algumas sofrerão importantes alterações:

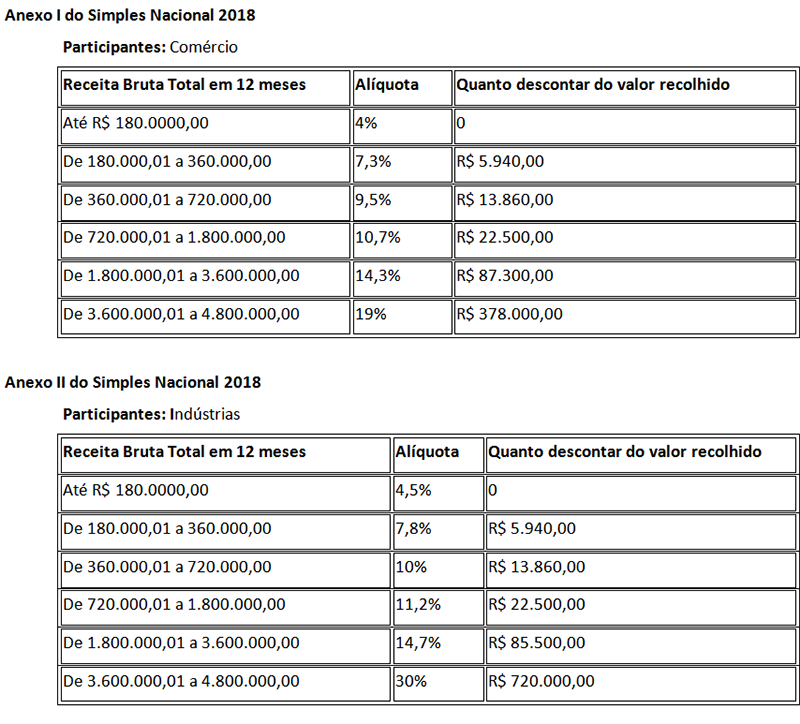

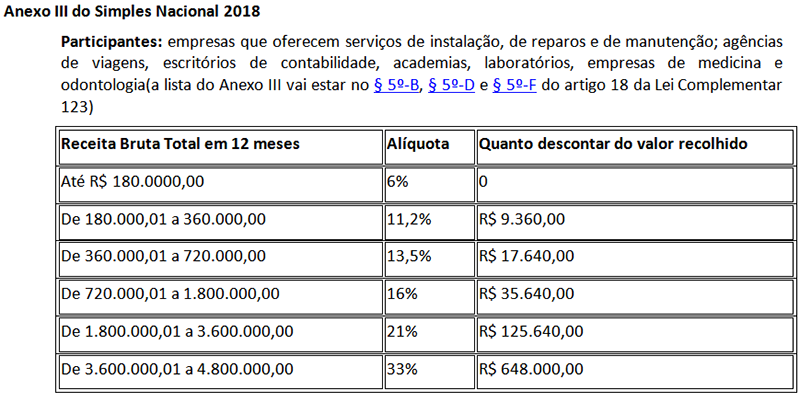

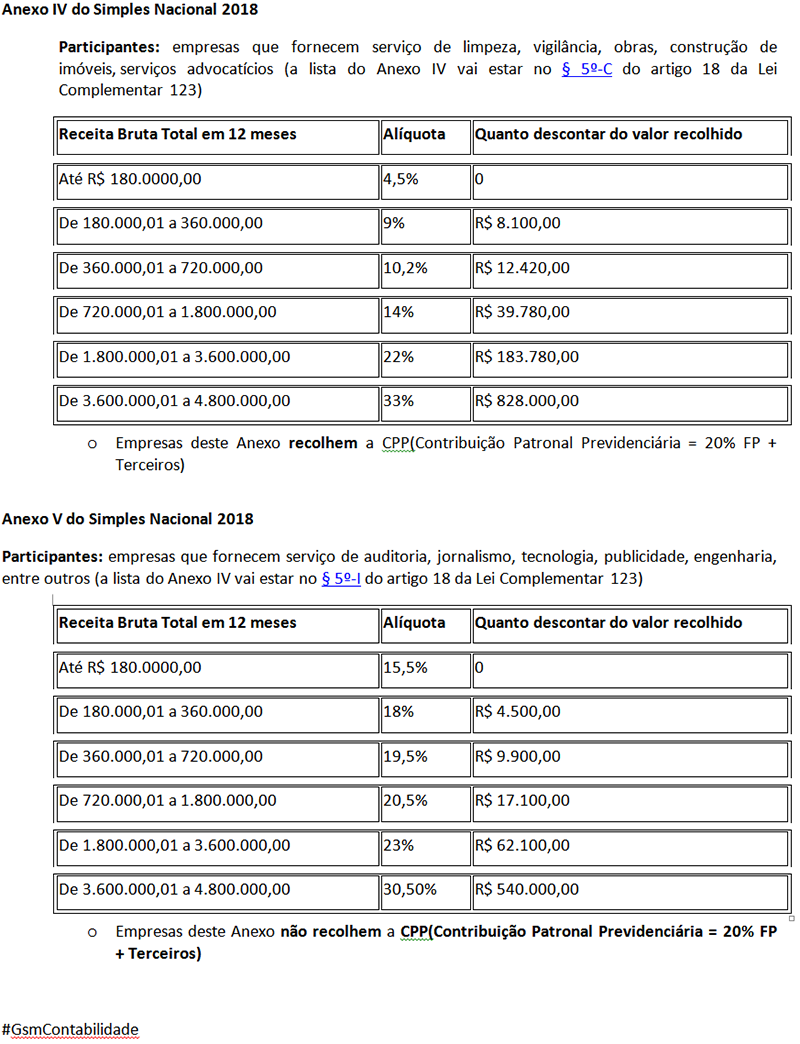

- A alíquota inicial permanece a mesma nos anexos de comércio (anexo I) e indústria (anexo II), bem como os anexos de serviços III e IV. Acima de R$ 180.000,00 a alíquota sera progressiva.

Já o anexo V será totalmente novo:

- Extingue-se o anexo VI e as atividades passam para o novo anexo V.

- Via de regra, tudo que era do anexo V passou para o anexo III, e tudo que era do anexo VI passou para o V. Mas existem algumas exceções, que passarão do VI para o III:

- Atividades de arquitetura e urbanismo, medicina, odontologia, psicologia, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e bancos de leite

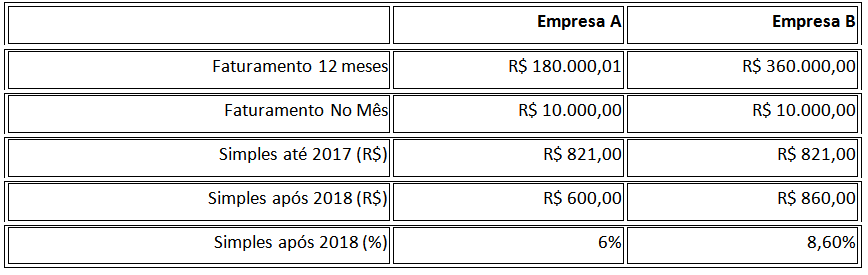

Essa medida tornará a cobrança mais justa, pois a alíquota será proporcional ao faturamento acumulado. Agora, este cálculo levará em conta todo o faturamento acumulado.

Isso quer dizer que, dependendo das movimentações do seu faturamento (negócios com alta sazonalidade, por exemplo), o anexo e a alíquota em que o seu negócio será tributado podem variar de um mês para o outro.

Exemplo:

O novo fator R

Para atividades que até 2017 foram tributadas nos anexos V e VI, o fator R terá uma grande importância: definir qual será o novo anexo desta atividade.

No Novo Simples Nacional:

- Se a folha de pagamento for > ou = a 28% do faturamento, sua empresa será tributada no “novo” anexo III, do contrário no “novo” anexo V. Dessa forma haverão empresas com mesma atividade, mas se utilizando de anexos distintos.

- Em suma: R = FP (Salários + Pró-labore + CPP + FGTS) (12m) /Faturamento(12m), para:

- Fisioterapia, arquitetura e urbanismo; medicina, inclusive laboratorial, e enfermagem; odontologia e prótese dentária; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; administração e locação de imóveis de terceiros; academias de dança, de capoeira, de ioga e de artes marciais; academias de atividades físicas, desportivas, de natação e escolas de esportes; elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação; planejamento, confecção, manutenção e atualização de páginas eletrônicas; empresas montadoras de estandes para feiras; laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética, engenharia, medição, cartografia, topografia, geologia, geodesia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; medicina veterinária; serviços de comissária, de despachantes, de tradução e de interpretação; representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; perícia, leilão e avaliação; auditoria, economia, consultoria, gestão, organização, controle e administração; jornalismo e publicidade; agenciamento; bem como outros serviços decorrentes do exercício de atividade intelectual não relacionados no art. 25-A, § 1º, III, IV e IX; § 2º, I, da Resolução CGSN 94/2011

Novas atividades no SN

Micro e pequenos produtores e atacadistas de bebidas alcoólicas (cervejarias, vinícolas, licores e destilarias) poderão optar pelo Simples Nacional, desde que inscritos no Ministério da Agricultura, Pecuária e Abastecimento.

Mudanças na Fiscalização

O novo Simples libera a troca de informações entre a Fazenda Pública da União (Receita Federal) e a dos Estados (Receita Estadual) e Municípios (Prefeituras e DF), com fiscalizações Mais fáceis.

Outra importante mudança é com relação às multas: a LC 155 diz que a fiscalização sobre assuntos trabalhistas, metrológico, sanitário, ambiental, de segurança, de relações de consumo e de ocupação de solo será prioritariamente orientadora, quando a atividade ou situação for de baixo risco. Ao invés de ser multado direto, se o fiscal entende que não há risco iminente no seu problema, ele deve dar-lhe prazo para regularização antes de aplicar uma multa.

Novo redutor de receita(particularidade)

Essa mudança vai impactar empresários que contratam profissionais como cabeleireiros, barbeiros, esteticistas, manicures, pedicures, depiladores e maquiadores. Hoje, os salões pagam impostos sobre o valor cheio, inclusive sobre aquele pago aos profissionais, o que deixará de ocorrer.

Os salões que atuam em parceria pagarão imposto apenas sobre o valor líquido. Isso quer dizer que se o salão fatura R$ 100,00 do corte de cabelo, mas tem um contrato de parceria com a cabeleireira de R$ 30,00 por corte, os impostos incidirão apenas nos R$70, que são o valor líquido do salão. Bacana, né?

Até 2017, o salão pagaria imposto sobre os R$100. A partir de 2018, ele vai pagar apenas em cima de R$70, pois o valor da parceria será descontando.

Novas regras para o MEI

Para o MEI o que muda são, basicamente, duas coisas:

- Um novo teto de faturamento de até R$ 81.000 por ano ou proporcional (nos casos de abertura de empresa).

- A inclusão do microempreendedor Rural.

Investidor Anjo regularizado

Surge a figura do investidor anjo! Ele pode ser pessoa física ou jurídica e isso não vai excluí-lo do Simples Nacional. Quer saber como? A grande sacada foi considerar o investidor anjo como o que ele realmente é: um investidor. Ele não será sócio, nem terá direito à gerência ou voto na administração da empresa. Também não responderá por dívidas da empresa, nem mesmo em recuperação judicial.

Outras mudanças do Novo Simples Nacional 2018: exportações, licitações, bancos públicos e INSS junto ao FGTS.

Exportações

O novo simples nacional vai trazer mais facilidade em importação e exportação. Quando uma empresa do Simples Nacional contratar uma empresa de logística internacional, a empresa de fora do país poderá realizar suas atividades de forma simplificada e por meio eletrônico. Isso vai impactar diretamente numa provável redução de custos do serviço aduaneiro.

Licitações no novo Simples Nacional 2018

Não será mais preciso apresentar certidões negativas para participar de licitações. A declaração só será exigida para a empresa vencedora, no ato da assinatura do contrato. E se não estiver tudo certo com a sua certidão, haverá um prazo de 5 dias úteis para regularização da documentação (pagamento, parcelamento, etc.) e emissão das certidões negativas ou positivas com efeito de negativas (em caso de parcelamentos).

Data única para vencimentos FGTS e INSS

Abre-se a possibilidade da unificação do FGTS e do INSS com uma data única de vencimento/pagamento. Isso já é uma preparação ao e-Social, que será um facilitador na declaração da folha de pagamento das empresas. Hoje o FGTS vence no dia 07 e INSS no dia 20, e não se tem uma data ainda definida.

Orçamento exclusivo em bancos públicos para ME/EPP

Os bancos comerciais e múltiplos públicos com carteira comercial, a CEF (Caixa Econômica Federal) e o BNDES deverão ter um orçamento exclusivo para linhas de créditos só para ME e EPP.

Ou seja, novas linhas de crédito devem surgir junto ao Novo Simples Nacional, inclusive ainda em 2017 – vale a pena procurar a respeito.

Conclusão do autor

Na apuração do Novo SIMPLES não teremos uma alíquota fixa mais, a não ser nos faturamentos até R$ 180 mil, todavia, não diferira muito dos percentuais de hoje, exceto quando a empresa tiver um aumento de faturamento repentino, onde a alíquota será maior, ou seja, o contribuinte recolhera naquele mês um percentual bem maior do que estava acostumado.